编者按:本文来源7点5度观东南亚,作者Giada,创业邦经授权转载。

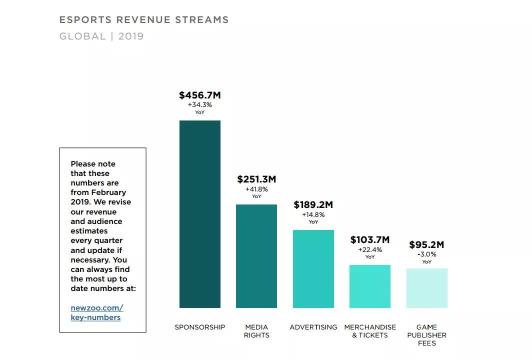

对于不关注电竞的人而言,这10年仿佛什么都没发生;但在仿佛是平行的世界里,电子竞技正在迅速成长为全球级现象,根据Newzoo全球电竞市场报告,2019年,全球游戏市场收入将达到1521亿美元,同比增长9.6%。而中国早在2017年,凭借全球游戏市场16%的比重,升级为仅次于北美的游戏市场的二把手。

1.跟着腾讯爸爸看东南亚电竞市场

此时在国内,腾讯终于凭借自己的游戏开发优势PK掉了ACE创始人王思聪,并已将目光探向东南亚;而在其目光所及的这片蓝海,电竞市场仿佛十几年前的中国——甚至更近些——充满了商业化全产业链的可能性。东南亚是全球PC端在线游戏收入增长最快的地区,该地区电竞粉自2015年至2019年的增长率为36.1%,高于全球19.1%的平均水平。玩家战队、职业赛事和投资都很火爆,毫无放缓的迹象。跨国公司和各国政府在该地区的投资将继续这一趋势。

Newzoo,全球电竞市场报告2019

凭什么又是东南亚?或许于资本而言,电竞市场本质上和金融科技的道理相差无几。全球电竞报告2019中强调一个关键趋势便是:“云游戏”,这主要就是在说手游超越PC端扩大市场的潜力。而这里恰恰就是互联网普及率与移动端渗透率都紧紧吸引着世界目光的热土,如此看来,当移动互联网与成熟游戏开发相碰撞所产生的火花也就是大势所趋了。东南亚各国手游玩家的数量,如印尼的手游玩家已经超过6000万,预计到2020年将达到1亿。根据市场研究公司Niko去年11月的一份报告,到去年年底,仅PC端游戏的收入预计将达到11亿美元,到2021年将超过20亿美元。而今年手机游戏的收入超过了PC游戏,并将继续增长。由于其广泛的可获得性和较低难度的游戏门槛,移动电子竞技可以吸引更多的玩家和粉丝。Niko咨询公司的总经理Lisa Hanson表示:“PC电竞传统上专注于硬核游戏玩家,而移动电竞则在硬核、中核和休闲游戏领域都取得了成功。”因而对于那些家里没有个人电脑的玩家来说,移动电竞更加重要。

腾讯在东南亚游戏市场的投资

腾讯的投资说明了一切。自2010开始,腾讯力挺新加坡的顶级游戏和数字娱乐平台Garena,把旗下的一些游戏授权给Garena东南亚市场。在印尼与Go-Jek探索游戏积分充值领域,通过GoPay与Codashop、Unipin等的合作亲手送Go-Jek首次进入游戏行业。雷蛇公布2019上半年营收时也顺便官宣了和腾讯就云游戏的合作前景。

总之,此时的东南亚市场大概就像王思聪宣言“强势进入整合电竞”时的中国。游戏厂商开始创办自己电竞赛事,追求品牌上的飞跃以及在玩家心中的好感度;俱乐部,除组织比赛外,由单一慢慢朝多元化发展,各种运作开始逐渐变得职业化。最具时代意味的还应当是链接现实世界和电竞游戏的平台方的出现,这真意义上巨大地推广了整个产业从游戏发行方、平台方、玩家战队慢慢形成了一个不再是只关乎个人业余爱好的商业链条,与此同时各种资本择良木而栖各选一个下注——一把火点起来了。

2.新加坡在东南亚领军,比赛·平台·战队组合拳

如果说东南亚国家中有哪家公司能够成为未来电竞规则制定者,那最有可能的便是新加坡。除腾讯外,雷蛇联合创始人兼首席执行官陈民亮也宣布,将在未来12个月内向新加坡游戏产业投入约720万美元资金,比较出名的新加坡电子竞技俱乐部Team Flash最近则由当地家族办公室Octava领投的一轮种子融资中筹集150万美元。

Shopee你可能并不陌生,新加坡本土公司Sea Group是Shopee、Garena、Airpay组成的互联网公司。不过作为Shopee的母公司,游戏才是Sea Group的核心产品,毕竟游戏收入超过6.6亿美元,而整个Sea Group在2018年收入超过了10亿美元。随着电竞行业的发展壮大,Sea Group成为首家在纽约证券交易所上市的东南亚科技公司。目前专注于包括印度尼西亚、台湾地区、越南、泰国、菲律宾、马来西亚和新加坡的大东南亚地区的电竞产业。

而通过Sea Group旗下最重要游戏平台是Garena,用户可以访问7个市场经过本地化的移动端和PC端在线游戏。前面提到腾讯已在各个阶段都有投资,最核心的部分便是在Garena——在获得这位中国互联网巨头的投资后,摇身一变成为东南亚地区最大的游戏发行商,还得到了拳头公司(Riot games)对其在东南亚和台湾发行《英雄联盟》(League of Legends)的独家授权(拳头于2015年被腾讯收购为旗下子公司)。Garena在官网强势宣称自己是每一款游戏的独家运营商,运营包括《英雄联盟》,《FIFA Online 3》,《Blank》,《Blade & Soul》和《Arena of Valor》的畅销游戏。

此外,Garena还承办着Sea Group举办的国际比赛。同时也是东南亚和台湾地区电子竞技活动的主要倡导者和组织者,这加强了我们的游戏生态系统并增加了用户的参与度。GSL则是该公司2012年起组织的一项电竞赛事(戳视频看2017年比赛高亮瞬间),是东南亚地区规模最大的同类活动,冠军奖金有数十万。此外,Garena还有自己的顶尖战队,如泰国英雄联盟的Ascension Gaming团队就是其中之一,此战队即将向Garena世界大赛中数十万美元的奖金发起争夺。

GSL大赛,source:Garena,YouTuBe

课代表总结——手持风靡世界的游戏的地区代理权,背靠东南亚唯一的纳斯达克上市新秀作为母公司,Garena由此撑起了东南亚地区比赛×平台×自家战队的组合拳。可谓拿着领跑该地区电竞市场的一手好牌,这也是最为理想的电竞模式。

3.人口潜力确定市场体量,其他各国的发展与困局

尽管Garena玩法领先,赞助的战队主力却分布在新加坡以内的七个市场。截至2018年,东南亚950多万电竞爱好者中,有280万居住在越南,200万居住在印度尼西亚,而这一数字还将翻一番。根据IOS和Google Play的游戏下载量排名,挤进全球市场Top10的东南亚国家是印尼、越南和泰国。

尽管缺乏相匹敌新加坡的产业化程度和规范制度环境,越南却是战队成绩仅次于中国的国家,可谓是在东南亚各国最有潜力:2009年ACG的DOTA项目上,越南战队StarsBoba就在四分之一决赛战胜了中国战队,终结了后者三连冠的脚步,并最终拿下冠军;一年后,StarsBoba蝉联ACG的DOTA冠军。越南赛区也从GPL赛区独立成为VCS赛区,并逐渐成为《英雄联盟》职业联赛的世界第六大赛区。正因为有如此表现,越南的电竞氛围在近年空前高涨,最为火爆的英雄联盟玩家人数仅次于中国排在世界第二位。除了英雄联盟之外,PC端的《穿越火线》《炉石传说》《守望先锋》等都已经在越南国内有了系统的职业体系。

但目前这些地方的困局更为明显,首先便是是资本方信心不足。泰国的电竞游戏作为一项运动在当地获得了更多的流行度,Sea Group泰国分公司首席执行官Nok Anulomsombut表示,“我们看到了更多积极的接受和增长。”但泰国仍受困于赞助商投资甚少。而在人均收入差不多2000-3000马来西亚币(约合3300到5000人民币)的吉隆坡,大部分传统行业甚至还没有转向投资电竞的比赛。

资本方的“信心不足”可能归结到电竞制度和规章的不完善。许多东南亚的俱乐部往往运营一两年之后就杳无音讯了,多数Gamer们的生存状况并不算好,战队生死浮沉往往是常态,赛事不正规拖欠奖金等问题层出不穷。“中国有很多赞助商愿意投资到电竞赛事之中,但是在马来西亚,传统行业基本不会考虑电竞赛事。”一位选手这样说道。电竞圈里依然充斥着投机倒把者。

不成熟的产业链中最缺乏的便是中游的赛事执行和内容制作。越南的赛事执行与内容制作上,多由游戏运营商亲自执行;越南国内电竞地产远远达不到国内的程度,因此,当地很难找到专业的电竞场馆作为比赛场所——而国内电竞城所2.0已经成为了新的电竞生态模式。越南更核心的赛事组织方式,除了线上Facebook等平台的直播以外,线下更主要是靠网吧赛的方式。像网吧连锁品牌Kingdom Vietnam,就有一个自己的LOL战队 SBTC。

4.未来的行业潜力:打造多功能平台还是国际性竞技战队

电子竞技和金融科技一样多样化,平台的投资的多样化是吸引投资的一个关键点。印尼独角兽Go-Jek在印尼推出游戏平台GoGames,Go-Jek的投资部门Go-Ventures还领投印度Mobile Premier League 3550万美元的融资,希望发展成为一个全球性的游戏锦标赛和发行平台。印尼另一家媒体公司IDN Media也是希望从这平台创效增长中获利,该公司收购了多平台电子竞技公司如GGWP。IDN Media联合创始人兼首席执行官此前曾表示:“我们认为,电子竞技现象才刚刚开始。”

“电竞起源于互联网。玩家们在一起玩游戏、看内容、在线互动的时候是相互联系的。”而投资将把平台功能细分,在支付、功能和内容三方面创造新的前景。

支付是紧跟在平台建设之后的第一个细分板块。Garena就是为超过1.4亿的注册用户提供社交、发现、下载、玩在线游戏和微交易支付的综合游戏娱乐平台。通过购买数字娱乐业务,Garena成功扩大了其数字金融服务应用AirPay的用户群,未来将不断基于AirPay发展平台打造在线游戏、账单和电子商务交易的替代支付网络。印尼Google Play的支付选项中也新增GOPAY选项,试图借助平台力量推动支付在银行服务不足的市场。

内容也是平台推动电竞产业链营收的关键板块。要知道,2017年《英雄联盟》世界总决赛在全球拥有3600万独立观众,这甚至已经超过了一些体育项目的观众人数,比如职业冰球。游戏直播是内容生产的最主要渠道。在越南,越来越多的年轻人成为主播,其产生的电竞内容甚至多于基于赛事产生的内容。与之相关联的便是传统电视媒体基于服务直播所实现的配套转型。马来西亚电视网eGG表示随着电子竞技产业的快速发展,eGG必须快速学习和适应,以了解电子竞技及其观众,这导致了从电视转播到直播比赛的转变。

功能是尚有待开发的第三板块,其中一种可能性是延展平台的社交功能,这中平台社交化将是个“很腾讯”的地方。举Garena为例,2010年,它推出了一个名为Garena+的移动社交网络,最近又推出了几个聊天应用,BeeTalk就是其中之一,试图通过社交性能的引进打造社群效果。不要忘记腾讯如何凭借微信和QQ的用户群体实现了打破职业和性别的社交性“王者荣耀”风潮,将社交和游戏完美融合了起来。此外,东南亚一些游戏中心如马来西亚和新加坡,已经建立了电竞学院,向竞争对手传授策略和技术。

除了平台之外,还有一种是对本土电竞俱乐部/战队的投资。这是电竞发展的灵魂所在,但也因此是目前电竞市场的硬骨头。因为电竞领域一直存在一个重要问题,是与上游的游戏厂商利润满钵相比,中下游的电竞俱乐部等投入巨大但资金周转仍然比较艰难。这种情况下俱乐部的创收就成为了一大难题。

关键之一还是俱乐部能捧回怎样的战绩。想要打造一直国际化的王牌战队,充足的资金链和成熟的训练体系都必不可少,有时候还需要一点时运。新加坡电子竞技俱乐部Team Flash目前在越南、新加坡和印尼共有30多名专业电竞玩家和内容创造者,专注于传说对决、英雄联盟、FIFA和绝地求生等竞技性游戏。自2017年以来,其已经带回62万美元的奖金。该团队将利用新资本在越南进行国际扩张和进一步增长。

其二还是电竞赛事环境的整体改善。所有的产业链都依附在核心赛事上,而在发展中的电竞市场恶意竞争和投机无处不在。曾在国内,腾讯和王思聪争相想做到的就是制度化改革。2012年,王思聪组织国内电竞俱乐部成立“中国电子竞技俱乐部联盟”(简称ACE联盟),负责国内职业电竞战队注册、管理、转会、赛事监督等工作。最终腾讯电竞实现的联盟制就是试图通过正规、稳定的合作体系,帮助电竞俱乐部打造品牌、提升利润分配等事宜。如今腾讯在俱乐部实行的“特许经营制”,使得投资者不再担心成绩起伏而影响联盟席位,能够将精力投入到俱乐部品牌以及选手培养等长线发展中。这也是制度化改革对战绩的促进作用。

有知乎网友说2008-2012年是中国电竞的“白银时代”:政策已经相对明朗、电子竞技的核心新模式业已成熟、资本初探入电竞、赛事格局基本形成,行业开始向产业形态转变。相比2013年至今井喷式的电竞生态,假如在回到当时那个略显无序、未建制度的时候,产业化和职业化的利润和风险,资本将作何回答?